台灣金管會針對票據法進行了修正,尤其是針對台灣獨特的本票制度,因其經常被地下錢莊和詐騙集團濫用,導致許多無辜民眾受到傷害。金管會擬限縮本票得聲請裁定強制執行的範圍,這引起了不少討論。那麼,本票究竟有何法律效力,為何成為地下錢莊的愛用工具?本票和支票又有何區別?持有本票是否比支票更有保障?

本票

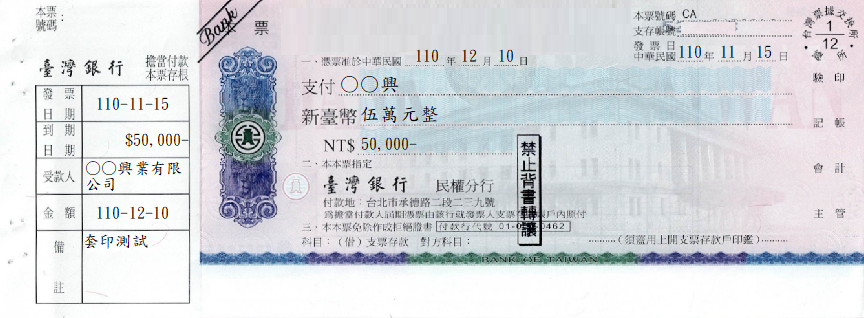

本票是一種信用票據,發票人簽發一定金額,保證自己在到期日無條件支付該金額給受款人或持票人。票據法規定,執票人若在到期日未獲付款,可以直接向法院聲請裁定強制執行。這意味著,法院只需確認本票是否偽造或變造,即可裁定讓執票人強制執行發票人的財產。這種程序比一般訴訟簡單、快速,也因此本票成為地下錢莊和賭場的首選工具,甚至銀行也要求借款人簽本票來保障貸款安全。

支票

支票則是發票人簽發一定金額,委託金融業者在見票時支付該金額給受款人。開立支票需要在銀行開立支票存款戶,並由銀行發給空白支票本。支票作為代替現金的支付工具,操作便捷,但若發票人存款不足導致退票,執票人只能通過民事訴訟追討,需耗費較多時間和成本。因此,在遇到無法兌現的情況下,本票比支票更具保障。

持有本票真的比支票有保障嗎?

其實,兩者各有優劣。支票由銀行付款,執票人只需將支票存入銀行即可兌現,無需找到發票人。且支票的信用狀況屬公開信息,發票人若在一年內因存款不足而退票三次,會成為銀行拒絕往來戶,故發票人會更加謹慎。然而,本票則因其強制執行的法律效力,成為地下錢莊偏愛的手段。因此,持有本票是否比支票更有保障,需視具體情況而定。

修法草案的可能影響

金管會此次修法,旨在限縮本票得聲請裁定強制執行的範圍,這將有助於減少本票被濫用的情況,保護無辜民眾的利益。然而,這也可能影響到正當商業活動中的本票使用,需要在保障法律公平與市場運行之間找到平衡點。

日常使用票據的常識

在使用支票和本票時,我們需要具備一定的金融常識。例如,支票的抬頭是支付對象的戶名,劃線支票需要經過銀行交換才能提領,背書轉讓和票貼等概念也需了解。此外,應謹慎保管支票簿和印章,確保帳戶內有足夠存款,以免出現跳票的情況,影響個人信用。

票據要怎麼開,才會有效?

依票據法規定,欠缺本法所規定票據上應記載事項之一者,其票據無效。說明如下:

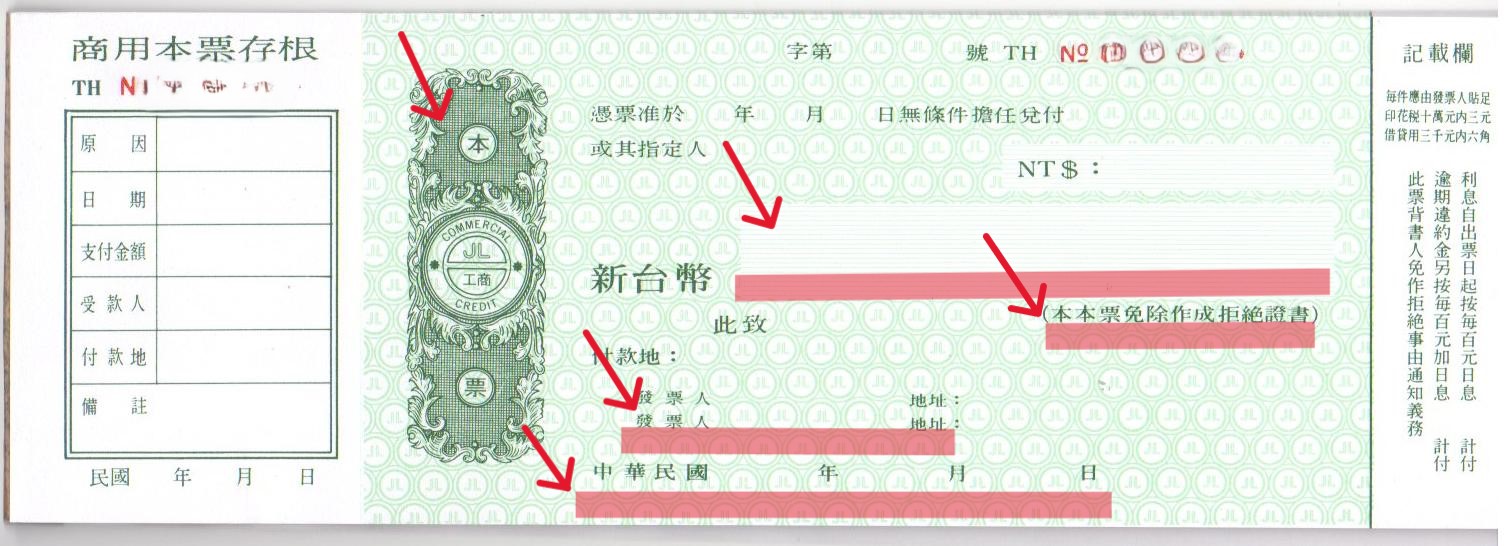

本票上面必須記載

(一)發票年月日

(二)一定之金額

(三)無條件擔任支付

(四)表明為本票之文字。

即若本票缺少上述必要記載事項中一項,將使整張本票無效。另外,見票即付而未記載受款人之本票,其金額需在五百元以上,否則亦將使本票無效。至於本票上受款人、發票地、付款地、到期日等項目,則可記載或不記載。依票據法第一二○條之規定,若未記載到期日,視為見票即付、未記載受款人以執票人為受款人、未記載發票地以發票人之營業所或住所所在地為發票地、未記載付款地以發票地為付款地。

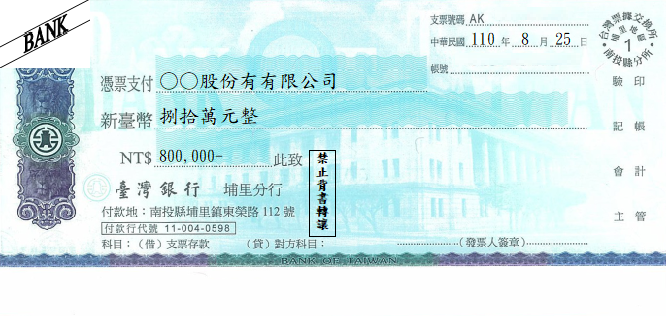

支票上面必須記載

(一)發票年月日

(二)一定之金額

(三)無條件支付之委託

(四)表明為支票之文字

(五)付款人(依票據法第四條之規定,以金融業者為限)

(六)付款地。

若支票缺少上述必要記載事項中一項,將使整張支票無效。至於支票上受款人、發票地等項目,則可記載或不記載。依票據法第一二五條之規定,若未記載受款人以執票人為受款人、未記載發票地以發票人之營業所或住所所在地為發票地。

總的來說,雖然本票和支票在法律效力和使用方式上有著顯著差異,但在現實生活中,兩者都需要我們謹慎使用。無論是簽發本票還是支票,都應保持誠信,避免因一時疏忽而引發不必要的糾紛和法律風險。在了解相關票據知識後,我們才能更好地保障自身權益,並在金融活動中做出明智的決策。

結論:本票五重點

1.載明本票用途

2.拒絕免除證明(見票見錢)

3.發票日必填(到期日不一定需要填)

4.金額不能塗改,塗改無效

5.簽名蓋章